直系亲属房产赠与,受赠人需要购房资格吗?

房产纠纷

2020-11-15 05:29:33

共有4位律师解答

-

你好,受赠人一般不需要到场

-

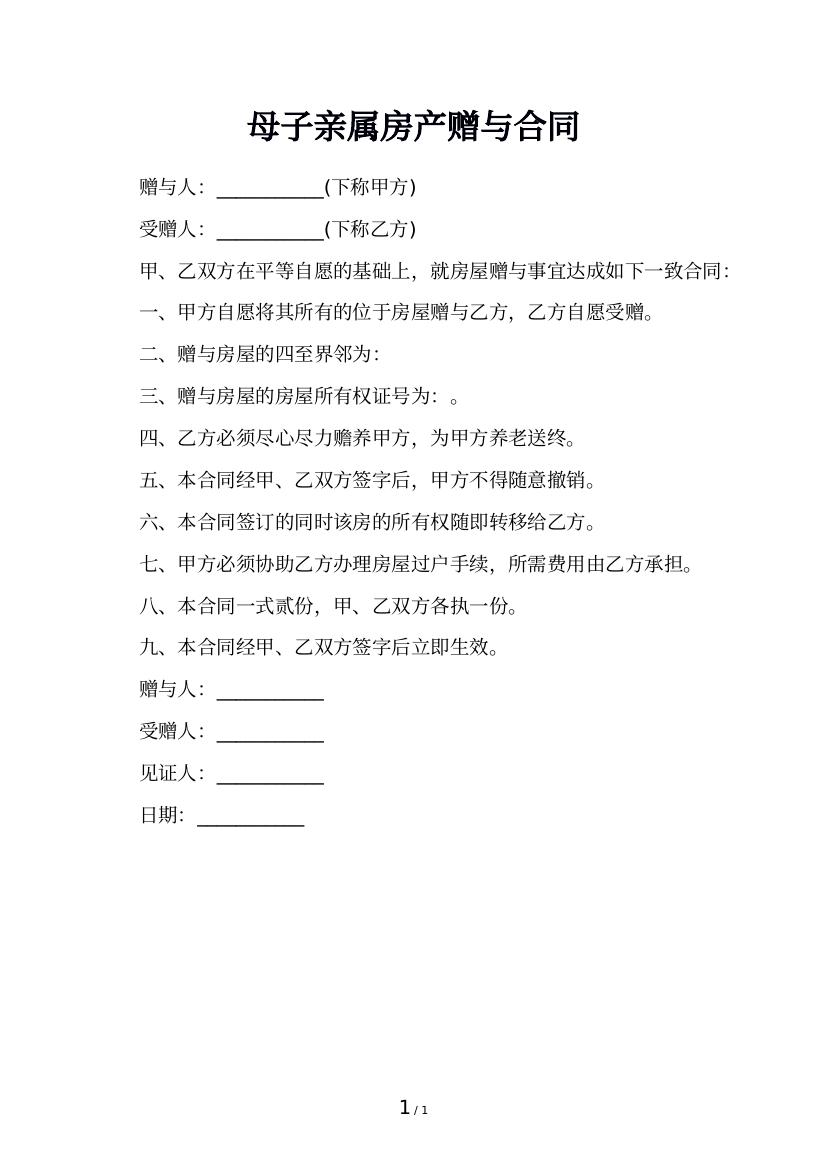

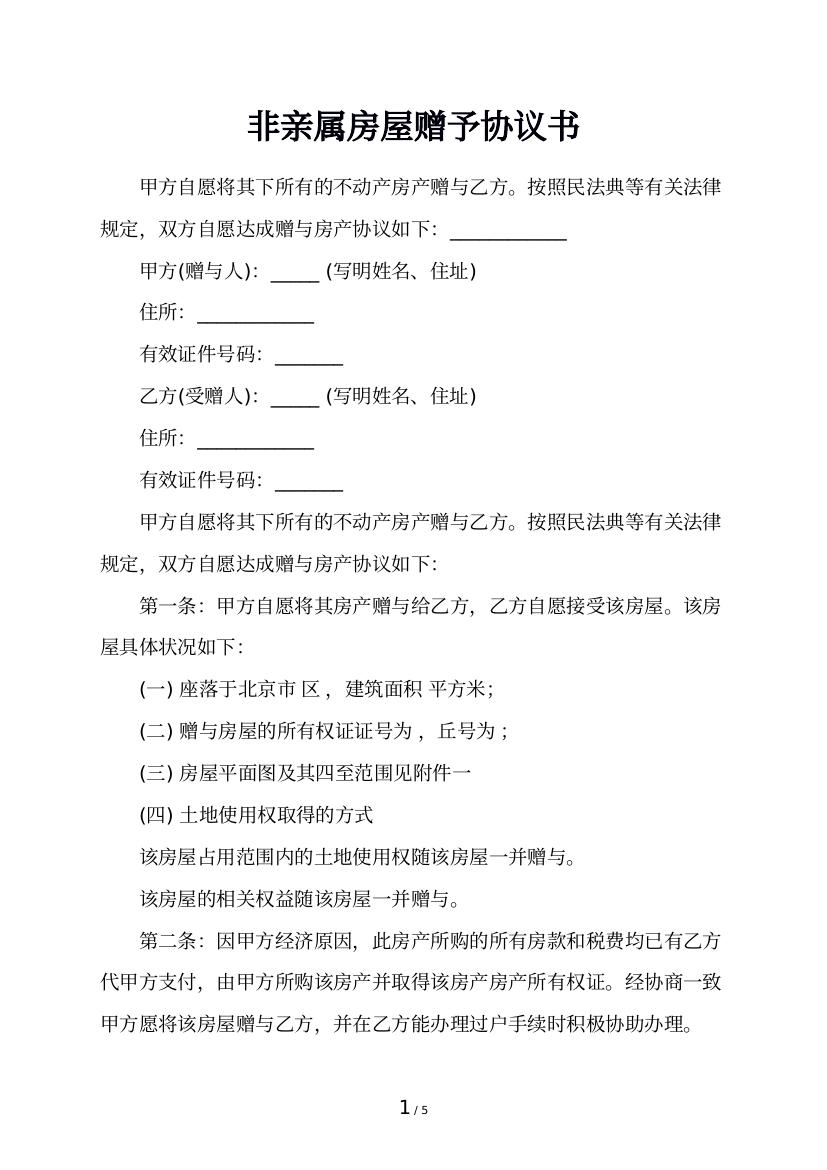

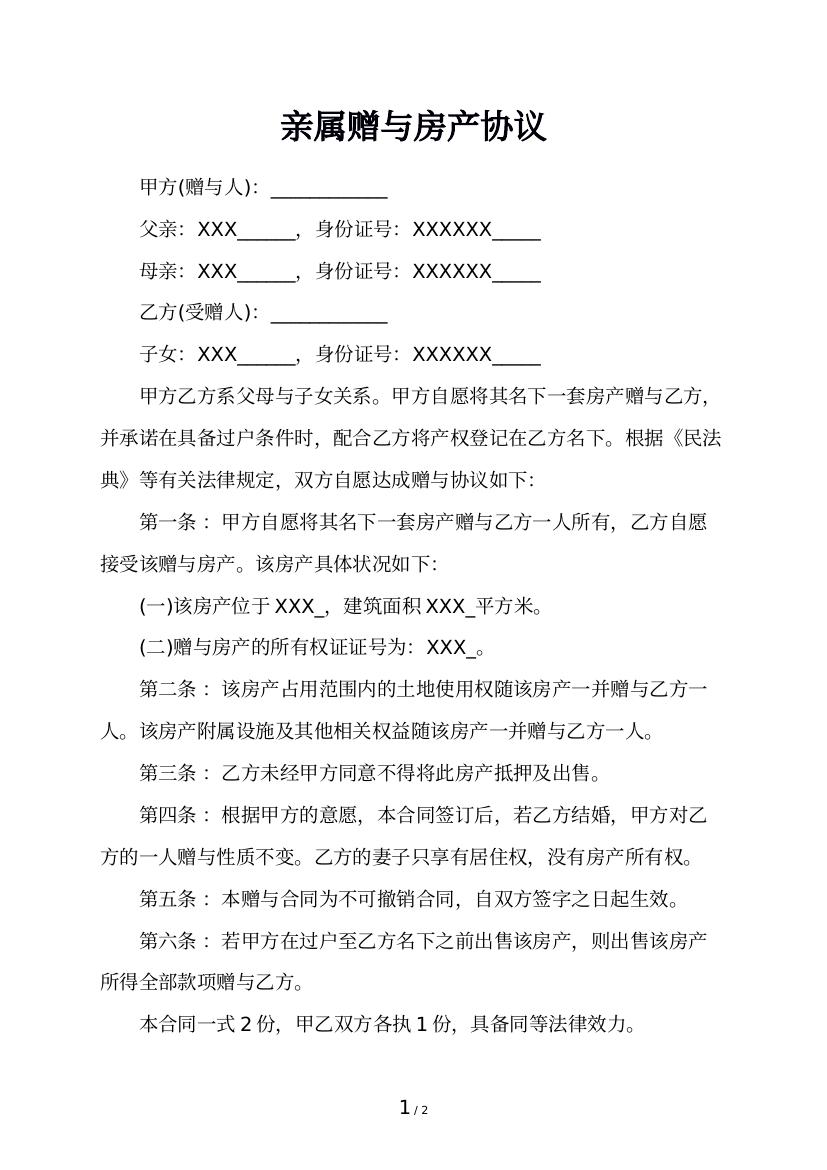

赠与书的主要内容为:

1、赠与人与受赠人的姓名、性别、出生日期和家庭住址;

2、赠与人与受赠人的关系;

3、赠与的理由;

4、被赠与标的物的名称、数量和基本状况、坐落地点;

5、赠与人对赠与行为的意思表示;

6、赠与人在赠与书上签名或盖章、签名日期。 -

一、直系亲属房产赠与条件事项:直系亲属,即相互之间有一脉相承的血缘的关系的上下的各代亲属,如父母与子女之间、外祖父与外孙子女之间等。一般分为直系血亲关系和直系姻亲关系。前提条件是这房子贷款还清,有房产证的正规商品房。那么,直系亲属之间是无偿赠与房产的。二、房产赠与公证费是多少:一般情况下,房产赠与公证费是房屋评估价的百分之二。1、什么是房屋评估价房屋评估价就是中介机构依据相关数据对房屋进行评估后取得的价格。房屋评估价由评估单位进行实地考察之后作价。其中,相关数据通过房屋评价办法获得。2、房屋评估计价方法以房屋建筑总面积(平方米)、按测定的重置单价计算房屋重置完全价值(原值),根据评估的房屋新旧程度,计算房屋现值(净值)。其计算公式如下:房屋重置完全价值(原值)=房屋建筑总面积×房屋重置单价±房屋的增减价值房屋现值(净值)=房屋重置完全价值(原值)×评估的房屋新旧程度(%)房屋应提折旧=房屋重置完全价值(原值)-房屋现值(净值)年折旧额=房屋重置完全价值(原值)×(1-残值率)÷耐用年限年折旧率=年折旧额÷房屋重置完全价值(原值)×100%尚可使用年限=房屋的耐用所限×评估的房屋新旧程度(%)中介估价采用“市场比较法”,即选择与待估价房屋在区位、权益和实物状况方面相同或相近的数个成交价格进行比较和计算。根据上述房屋评估价的计价方法,得出一个大概的房屋评估价,房屋评估价的百分之二便是房产赠与公证费。

查看全部4个解答

未面谈及查看证据材料,律师回答仅供参考。

相关知识推荐

加载中

可能感兴趣

律师推荐

同城律师

专业律师