我国2015个人、企业所得税法律规定

一、个人所得税

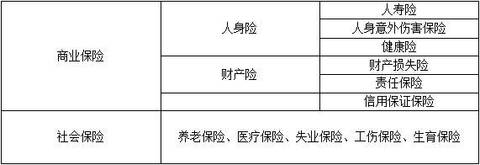

目前,我国市场上的保险分类如下表:

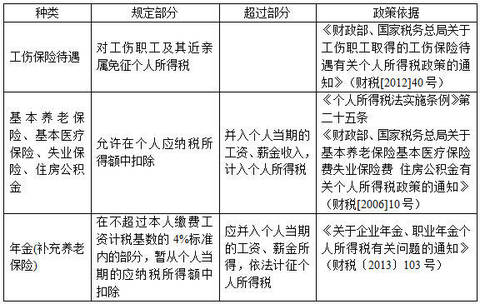

其中社会保险与公积金,也就是通常所说的“五险一金”,相关个税规定如下表所示:

除上述规定外,还有以下优惠政策:

1、保险赔款免纳个人所得税;

2、按照国家或省级地方政府规定的比例缴付的住房公积金、医疗保险金、基本养老保险金、失业保险金存入银行个人账户所取得的利息收入免征个人所得税;

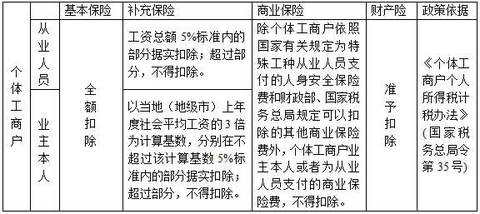

3、个体工商户的特别规定:

4、试点地区商业健康险限额扣除

北京、上海、天津、重庆四个试点地区的个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。试点地区企事业单位统一组织并为员工购买符合规定的商业健康保险产品的支出,应分别计入员工个人工资薪金,视同个人购买,按上述限额予以扣除。

2400元/年(200元/月)的限额扣除为个人所得税法规定减除费用标准之外的扣除。

5、个人税收递延型养老保险

个人税收递延型养老保险,是指在年金缴费环节 (企业为个人缴纳部分及个人缴纳部分)和年金基金投资收益环节暂不征收个人所得税,将纳税义务递延到个人实际领取年金的环节(全额按照“工资、薪金所得”项目适用的税率计征),也称EET模式(E代表免税,T代表征税)。此类保险可以递延纳税,同时,考虑到通货膨胀的因素,这一保险对减轻个税有一定的效果。但目前有关个人税收递延型养老保险的规定暂未出台,即使出台也可能先从上海等地试点,推广到全国还有一段路要走。

二、企业所得税

(一)基本规定:

根据《中华人民共和国企业所得税法》及其《实施条例》的相关规定,保险赔款准予在计算应纳税所得额时扣除。

(二)其他规定:

1、“五险一金”税前扣除

企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费和住房公积金,准予扣除。

2、补充保险限额扣除

补充养老保险费、补充医疗保险费分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

3、加计扣除

企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为在职直接从事研发活动人员缴纳的“五险一金”可加计扣除;

4、纳入高新研发费用

高新科技研发保险费可纳入高新研究开发活动中的“其他费用”,企业拥有高新技术企业资质企业所得税税率为15%。

【相关法条】

《中华人民共和国个人所得税法》第四条 下列各项个人所得,免纳个人所得税:

一、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;

二、国债和国家发行的金融债券利息;

三、按照国家统一规定发给的补贴、津贴;

四、福利费、抚恤金、救济金;

五、保险赔款;

六、军人的转业费、复员费;

七、按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费;

八、依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;

九、中国政府参加的国际公约、签订的协议中规定免税的所得;

十、经国务院财政部门批准免税的所得。