车险改革后的新旧变化,你知道吗?

2016年7月1日起车险改革将在全国范围内实施,车主们买车险就会有新的游戏规则,快来看清楚,不然一不小心就会损失好几千。

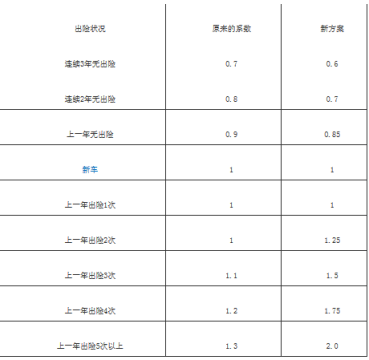

没改革之前出险次数对新一年的保费影响较小,但改革之后,出险次数对保险费的影响巨大。

以前车险价格=(车价×费率+基础保费)×调整系数。

新的保费价格=【基准纯风险保费÷(1-附加费用率)】×费率调整系数。

以后可能购车价格相同,但是因为品牌的不同,风险不同,保险价格也就不同。比如买辆奔驰A级,20多万,买个大众也是20多万。这时奔驰的保费就比大众的要高。

新方案中出险2次,保费上浮25%

出险3次,保费上浮50%

出险4次,保费上浮75%

出险5次以上,保费翻一倍

但好消息是新车在上一年没出险,保费享85折优惠,连续2年没出险,保费享7折优惠,连续3年没出险,保费享6折优惠。这也就意味着你的车只要出险(无论是撞了法拉利还是被树枝蹭)只要叫了2次保险员来,假如你的新车保险是5000元/年(全险)第二年就会变成6250元,如果叫了3次保险员,直接7500了。如果4次,8750元,5次,10000元,是不是很心疼啊。

改革后,基础保费将由车辆的“零整比”决定,零整比越高的机动车,车险费率可能会越高,(零整比:具体车型的配件价格之和与整车销售价格的比值)。

另外,改革后将新增一个折旧后的车辆价格,例如新车的价格是30万元,使用5年后实际价值为10万元。按照现行的车险条款,车主投保车损险需按30万元支付保费,改革后就按10万元来交保费。改革后,我们应注意哪些问题?

1、在选择品牌是应慎重抉择。要多考虑一下今后养车的问题。比如,该车的零件费用、维修费用等。车价和零件费用都要考虑到!

2、多看看“费率表”,以前赔付率较高的车型,在新车投保,或者在续保时,车险费率可能会比出险率低的车型高。

那么新方案实施之后,出了小事故,你是叫保险呢,是不叫呢,还是叫呢?可能要先打电话问问清楚修车大概要多少钱,到底自己修划算,还是叫保险划算。