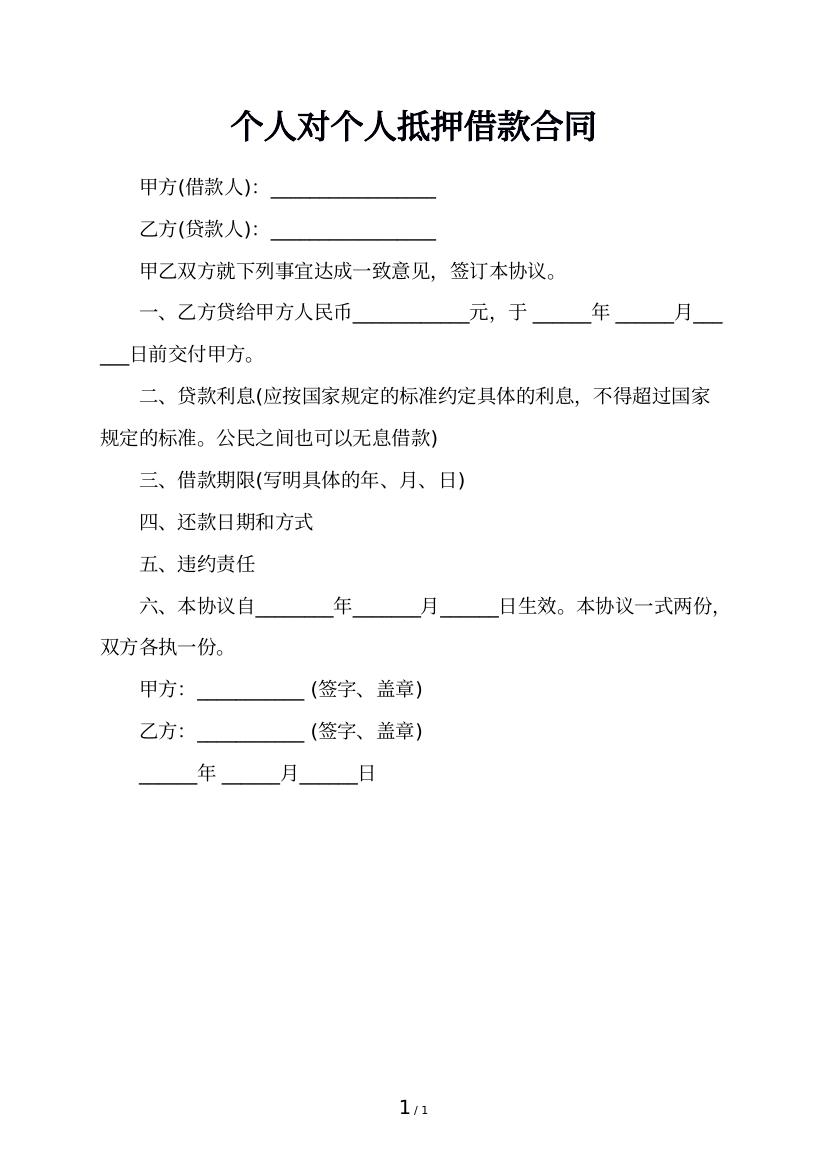

个人抵押贷款

2019-06-29 18:21

找法网官方整理

导读:

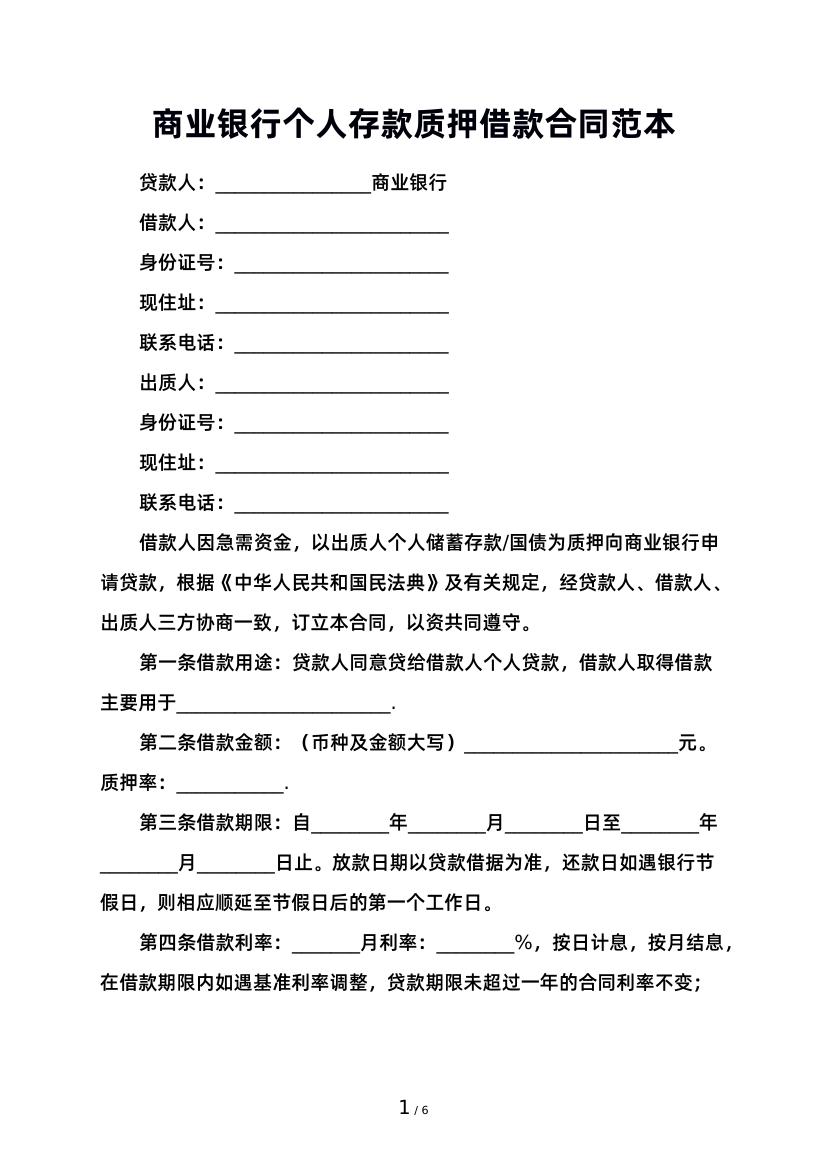

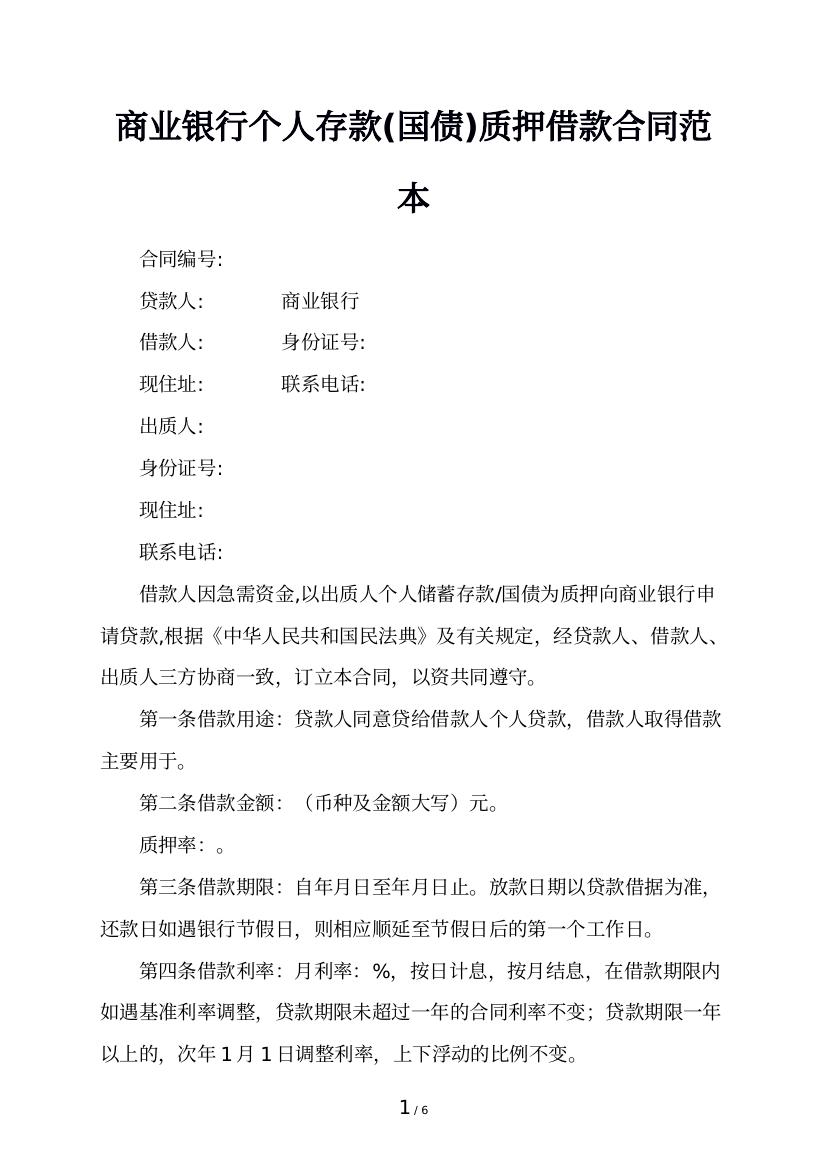

权利凭证质押贷款,是指对在本行系统内开户的客户,以未到期的定期储蓄存单、凭证式国债作质押,从营业机构取得一定金额的人民币贷款,到期归还贷款本息的一种存贷结合业务。作为抵押品的存单仅限于整存整

声明:该作品系作者结合法律法规,政府官网及互联网相关知识整合,如若内容错误请通过【投诉】功能联系删除。

展开全文

相关知识推荐

加载中