必须填写个人所得税专项附加扣除吗?

劳动纠纷

2023-06-02 13:17:35

共有3位律师解答

-

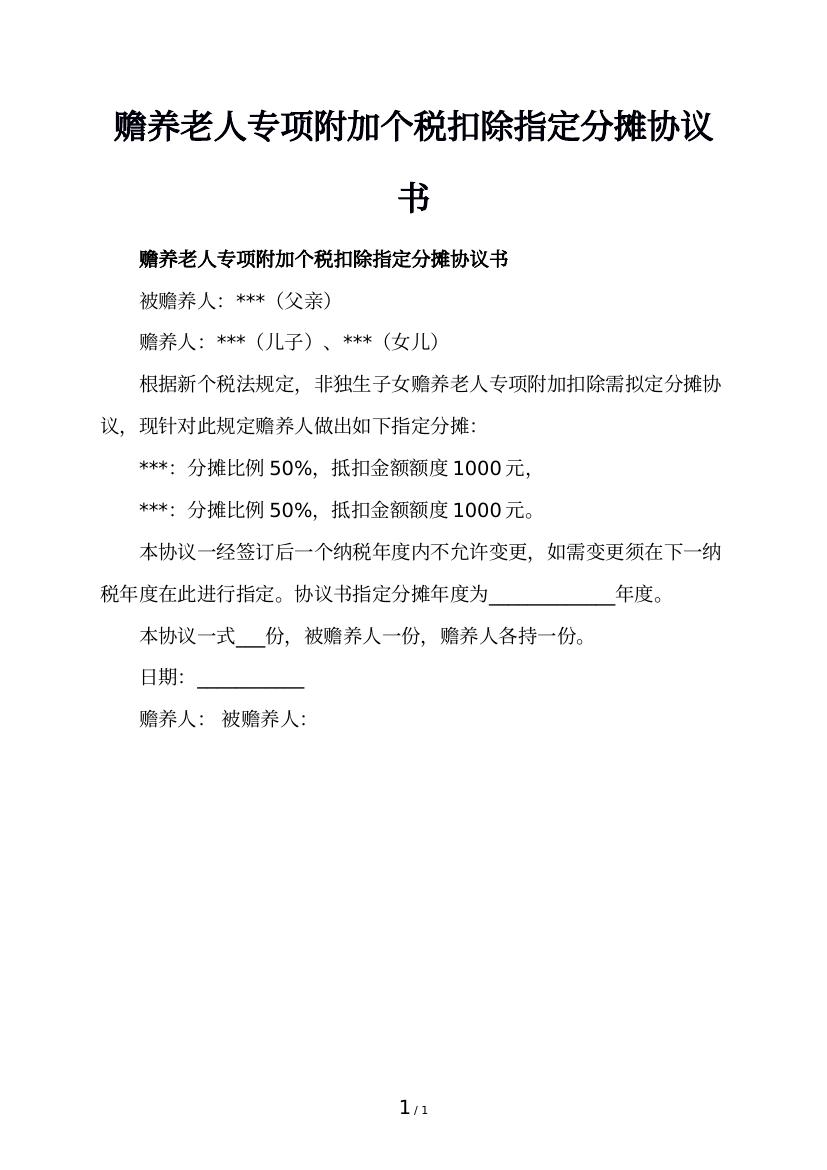

个人所得税专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等支出。根据个人所得税专项附加扣除操作办法,纳税人享受符合规定的,专项附加扣除的分别为:1、子女教育。2、继续教育。3、大病医疗。4、住房贷款利息。5、住房租金。6、赡养老人。

-

法律分析:个人所得税专项附加扣除方式:个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项可在申报纳税时按规定标准予以税前扣除。综合所得,适用百分之三至百分之四十五的超额累进税率。法律依据:《中华人民共和国个人所得税法》 第三条 个人所得税的税率:(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

请点击输入图片描述(最多18字)

《个人所得税专项附加扣除暂行办法》 第二条 本办法所称个人所得税专项附加扣除,是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项专项附加扣除。 -

1、 个人所得税 专项附加扣除的申报办法:纳税人自符合条件开始,可以向扣缴义务人提供 专项附加扣除的有关信息,由扣缴义务人在预扣预缴税款时,按其在本单位本年 可享受的累计扣除额办理扣除;也可以在次年3月1日至6月30日内,向汇缴地主管税务机关办理汇算清缴申报时扣除。

2、 法律依据:根据《 中华人民共和国所得税 》第十条规定,有下列情形之一的纳税人应当依法办理纳税申报:

(一)、 取得综合所得需要办理汇算清缴;

(二)、 取得应税所得没有扣缴义务人;

(三)、 取得应税所得扣缴义务人未扣缴税款;

(四)、 取得境外所得;

(五)、 因移居境外注销中国户籍;

(六)、 非居民个人在中国境内从两处以上取得工资、薪金所得;

(七)、 国务院规定的其他情形。

扣缴义务人 应当按照国家规定 办理全员全额扣缴申报 并向纳税人提供其个人所得 和已扣缴税款等信息。

未面谈及查看证据材料,律师回答仅供参考。

可能感兴趣

律师推荐

同城律师

专业律师