个人借贷签了网络欠条有没有法律保障?

债权债务

2020-04-15 15:20:17

共有4位律师解答

-

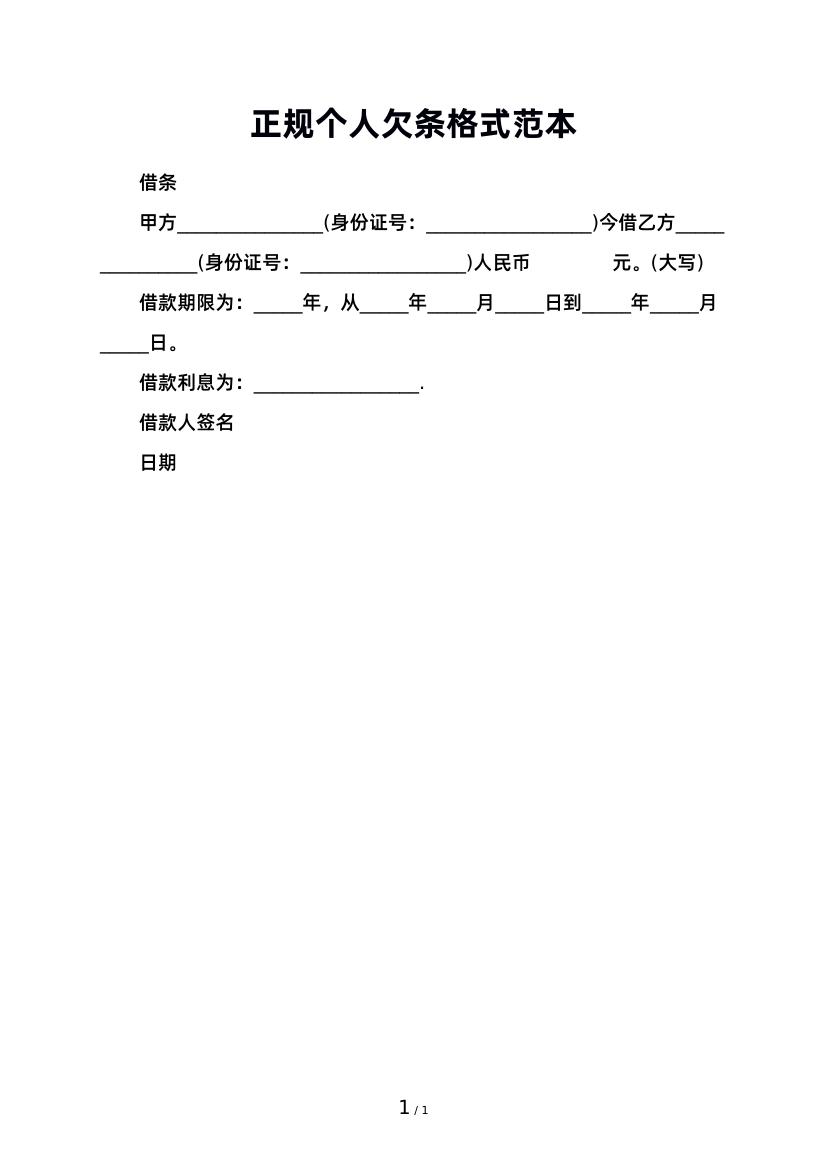

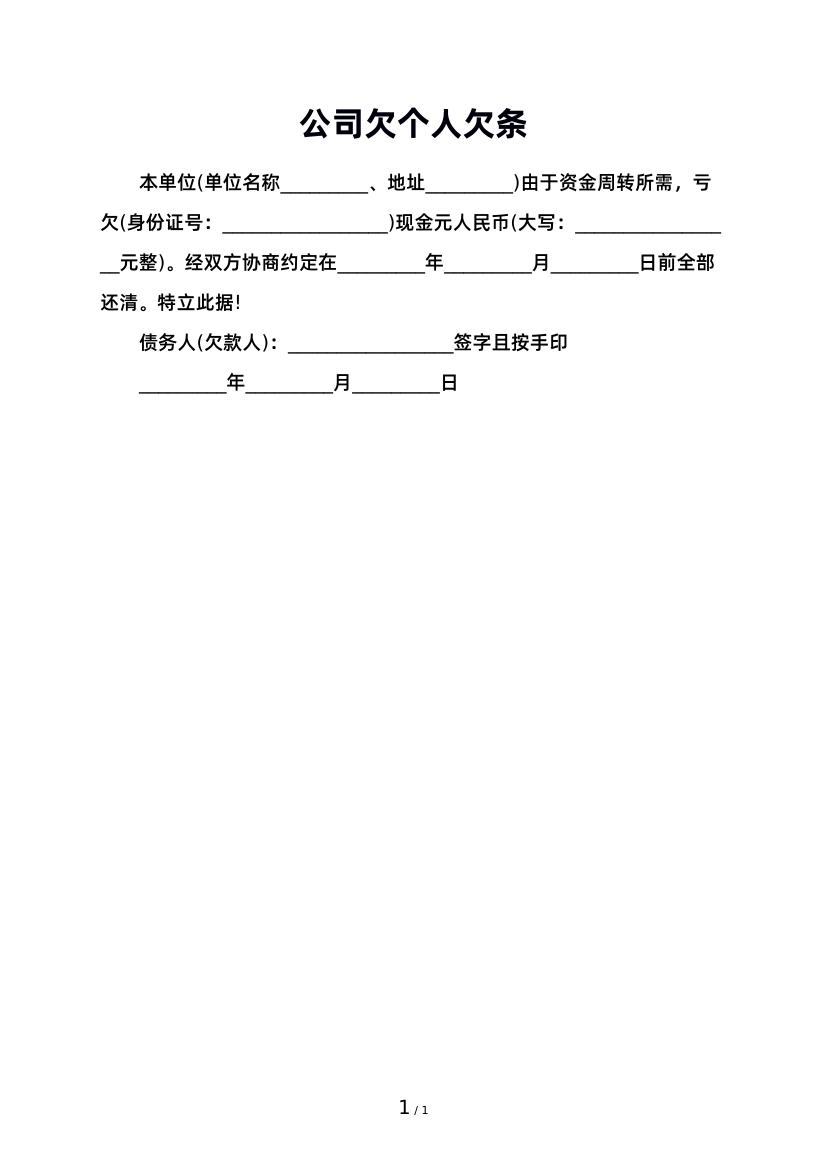

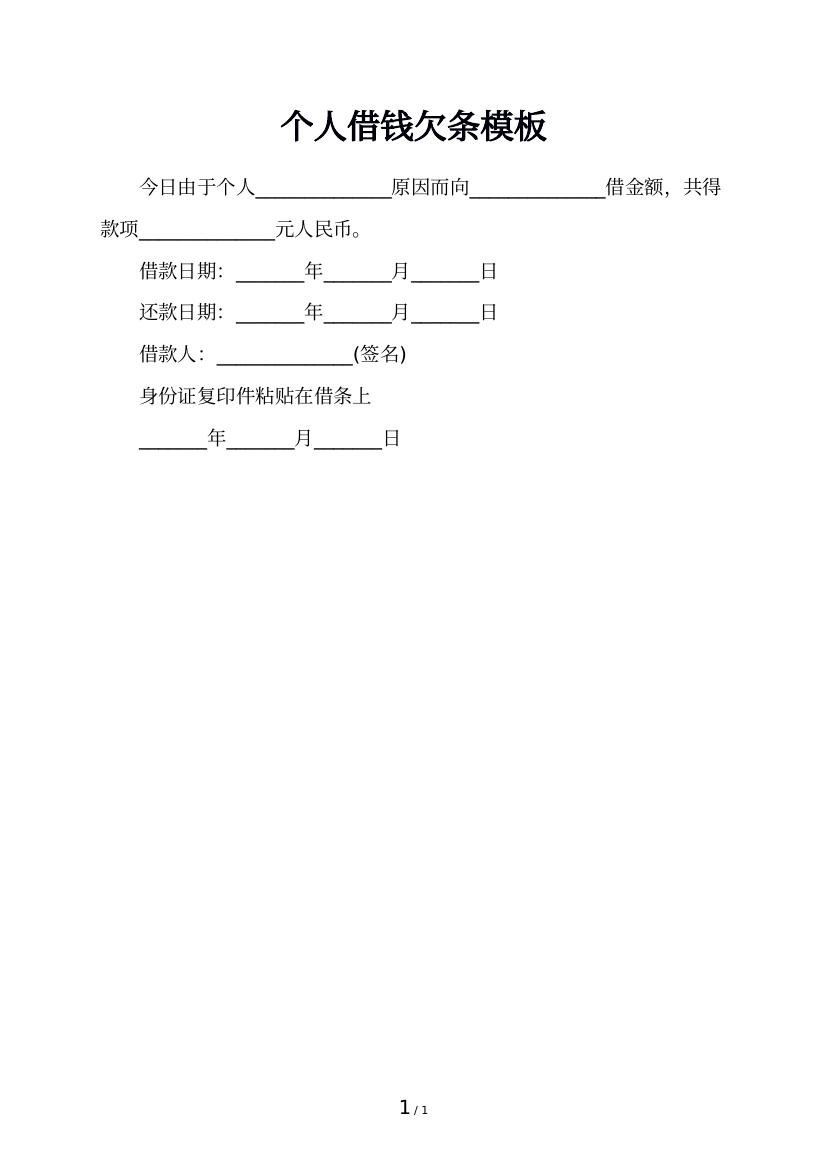

您好,其实正式的欠条格式也没有那么复杂,一般来说,只要具备必备要件,都是可以的。欠条的大致内容主要包括一下内容:债权人债务人姓名,金额,借款期限,签署日期。另外,也可以加上自己的具体身份信息和借款用途等。

-

个人民间借贷要注意什么: (一)注意借款人的信誉和偿还能力。首先要看对方的固定资产、经济收入等情况,判断其是否具备偿还能力;二要看对方平时为人怎样,信誉如何,如果借款人有借钱不还的经历,就要坚决拒绝。不要因为赚取利息或者不好意思拒绝而盲目借款给别人,不然最终吃亏的是自己。 (二)借贷关系的确立必须要有借款合同或借据。不要顾及人情、关系等因素,一定要让借款人当面写清合同或借据,并写明借款人、借款金额、用途、利率和还款时间等内容,签字画押,双方各执一份,妥善保存。 (三)借款人的借款用途应合法对于明知借款人是为了进行赌博、贩毒吸毒等非法活动而借款的,国家法律不予保护。俗话说,君子聚财,取之有道。在借款时,切莫只看个人私利,把钱借给违法乱纪之人。 (四)借款利率应合理合法。民间借贷的利率可适当高于银行利率,但最高不得超过同期银行贷款利率的四倍。同时,利息不得计入本金计算复利,也就是人们常说的“利滚利”,超出部分的利息和复利不受法律保护。因此,借款双方协商的利率应在合法范围之内。 (五)对于比较大的款项,应履行担保和抵押手续为了保险起见,对于大额借款最好由借款人找有一定经济实力的担保人或担保单位,必要时还可以让借款人以存单、债券、机动车、房产等个人财产作抵押,并完善担保或抵押手续。这样,借款人万一出现无法偿还债务的情况,可以向保证人追索借款或合法地以抵押物抵偿借款。 在这里还要提醒出借人,谨防“非法集资”式的民间借贷。一些个体企业或业户利用人们贪图高利的心理,抛出高利诱饵,在同地域或熟悉人之间进行地下非法集资。这类集资经营者不是挥霍过度、无力偿还,就是金蝉脱壳、卷款而逃,使债权人血本无归。这种变质的民间借贷风险最大,应引起大家的高度重视。

-

P2P网络借贷平台被禁止的十二项行为:

(一)利用本机构互联网平台为自身或具有关联关系的借款人融资;

(二)直接或间接接受、归集出借人的资金;

(三)向出借人提供担保或者承诺保本保息;

(四)向非实名制注册用户宣传或推介融资项目;

(五)发放贷款,法律法规另有规定的除外;

(六)将融资项目的期限进行拆分;

(七)发售银行理财、券商资管、基金、保险或信托产品;

(八)除法律法规和网络借贷有关监管规定允许外,与其他机构投资、代理销售、推介、经纪等业务进行任何形式的混合、捆绑、代理;

(九)故意虚构、夸大融资项目的真实性、收益前景,隐瞒融资项目的瑕疵及风险,以歧义性语言或其他欺骗性手段等进行虚假片面宣传或促销等,捏造、散布虚假信息或不完整信息损害他人商业信誉,误导出借人或借款人;

(十)向借款用途为投资股票市场的融资提供信息中介服务;

(十一)从事股权众筹、实物众筹等业务;

(十二)法律法规、网络借贷有关监管规定禁止的其他活动。

查看全部4个解答

未面谈及查看证据材料,律师回答仅供参考。