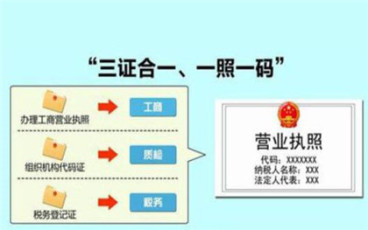

什么是三证合一?

创业者必须知道,我国政府为了激励广大创业者积极创业,实施了一项伟大的创举,那就是“三证合一”,三证合一提高了创业审批的效率,减轻了创业者创业申请的程序,可以说是非常有利于广大人民的,那么什么是“三证合一”呢?具体指哪三证?下面就让找法网小编为您整理有关资料:

什么是三证合一

所谓的三证合一的三证指的是工商营业执照、组织机构代码证和税务登记证,这三个证合成一个证,以后创业申请人开公司不再一个证跑一个部门,单独准备与提交材料,提交材料少了一半,办理时间大大缩短,此前,想要创业开公司办企业,要抱着大摞复印材料,几个部门七八趟地往返奔波,工商营业执照、组织机构代码证、税务登记证,一个都不能少,而且动辄十几天到数月的漫长等待。

当然现在三证合一虽然方便办证了,实际上还会遇到很多问题比如,企业领到“三证合一”的营业执照后,到银行办理基本账户登记、到公安部门办理企业车辆入户手续、到外事管理机构办理企业员工因公出境手续等业务,均被告知还需要单独的税务登记证或组织机构代码证,企业只能再回到登记窗口,重新办理组织机构代码证或税务登记证。

如何推进三证合一

推进“三证合一”不是工商部门一家之事,涉及与质监、国税、地税等诸多部门的协同合作。从实际情况看,“三证合一”改革在基层推行,尚有一些管理架构需要理顺,影响了“三证合一”改革的效果。笔者以为,确保“三证合一”落实到位,必须进一步加强地方政府的主导作用。只有政府“挂帅”,统一指挥,才能保证政令畅通,落实不打折扣。

综上所述,“三证合一”非常便民,如果你想要创业,就趁现在,轻松又快捷,如果你想了解更多有关三证合一的信息,欢迎上找法网进行查询,谢谢!