假如有一天你突然还不起房贷了,该怎么办?

一、房贷逾期有什么影响?

1、产生罚息,根据与银行签订的贷款合同进行罚息处罚;

2、影响个人征信,逾期严重者,银行会把不良记录录入人民银行征信系统,假如以后再想从银行申请信用卡、贷款买车、投资等都比较困难了。值得注意的是,房贷逾期上征信的影响远比平时信用卡逾期严重得多。

3、提前收回全部房贷,逾期还款,银行可根据贷款合同提前一次性收回全部房贷。

4、起诉,拍卖房产。长期不还或者多次不还,银行会起诉到法院,法院会查封你的房产进行拍卖,强制一次还清所有贷款。

如果只是延迟一天还款,影响不大。及时存钱进去,但是银行可能不会自动扣款,因为过了当月扣款日期,建议存钱后,马上联系银行客服,告诉银行由于某种特殊原因忘记还款,现在可以扣款了。

二、突然还不起房贷怎么办?

如工作变动、家庭收入突然减少、疾病等原因,确实无法按期归还贷款。

如果贷款人大部分已归还,就可以考虑临时接济,归还其余的贷款本息。如果不是临时的困难,就应该考虑采用其他办法来解决。有哪些方法呢?

1、申请延期还贷

借款人在原按揭合同履行期间,如不能按照原还款计划按期归还贷款,可向贷款银行提出延长借款期限的书面申请,经贷款行批准后,签订个人住房借款延期还款协议并办理有关手续,同时担保人在延期还款协议上签字。

借款人申请借款延期只限一次,原借款期限与延长期限之和最长不超过30年,原借款期限加上延长期限达到新的利率期限档次时,从延期之日起,贷款利息按新的期限档次利率计收。已计收的利息不再调整。

2、转让或出售房屋

①可以在征得银行同意的情况下,将购买的房屋转让、出售,用转让、出售所得的款项归还贷款

②由新的购买者与银行订立抵押合同,由新的购买者继续履行还款义务。

这虽然不是理想的方法,但比银行通过拍卖或是诉讼来解决,要主动得多,经济损失也更小。

假如有一天你突然还不起房贷了,该怎么办?

3、拍卖房产

银行拍卖你的房产后,只会扣留你欠银行的款项部分,包括:

未尝还本金+利息+罚息

如果还有多的将会退还给你。

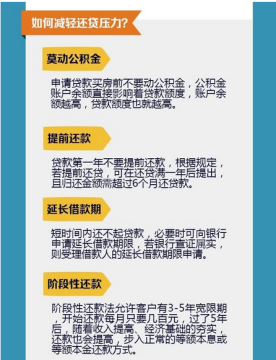

小编支招:买房如何减轻还贷压力?这几个技巧你必须会!

注意:在上文中小编有提到提前还贷,这个其实对于某些人来说不一定划算!哪些人适合提前还贷,哪些不适合呢?

适合提前还房贷的4种情况:

1、刚开始还房贷不久的人。因为利息支出通常集中在还款初期,这点在选择等额本金还款方式时特别明显。借款人这时候提前还贷可节省利息。

2、对负债有心理负担的人。相比于计算是否提前还贷而带来的收益,这类朋友更愿意睡个安稳觉,毕竟无债一身轻。

3、选择上浮利率的贷款人。有些人在购房时因为各种原因出现了利率上浮的情况。这样子的话,提前还贷会更划算。

4、希望二次置业或进行其他投资而资金不够的人。这类投资者手上有资金可以换清房贷却又不足以去二次置业或投资其他。建议提前结清贷款,然后用此套房产向银行申请抵押消费贷款,这样往往能获得更大授信额度。

不宜提前还房贷的4种情况:

1、贷款时享受到低于8.5折的利率优惠的情况。目前又处于降息通道中。若央行在年内无降息动作,即使明年1月1日按照最新利率执行,利息也只会比前期更低。

2、选择公积金贷款的情况。首先,公积金按揭贷款是按等额本息的方式还款;再加上公积金贷款比较难申请,如果用闲置资金还公积金贷款,还会出现家庭应急资金不足的情况。

3、还款方式和还款时间决定。如果等额本金还款方式,还款期又过了1/3或者如多等额本息还款方式,还款期过了一半的,提前还贷意义并不大。如果不打算提前还贷,选择等额本金的方式会比较划算。

4、地区银行有罚息或违约金的规定的情况。不同地区不同银行有不同的规定,有的银行会对提前还款者收取部分违约金。这点需要购房者到贷款银行去了解清楚,计算好提前还贷是否划算。 另外,还贷情况还要根据通货膨胀、通货紧缩、货币政策等息息相关。因此,那些想提前还贷的朋友还是权衡利弊之后再做决定吧!